L’impôt sur les entreprises en Suisse

Why Switzerland

La comparaison internationale du taux d’imposition total montre que l’impôt sur les entreprises en Suisse est très avantageux par rapport à celui des autres pays industrialisés.

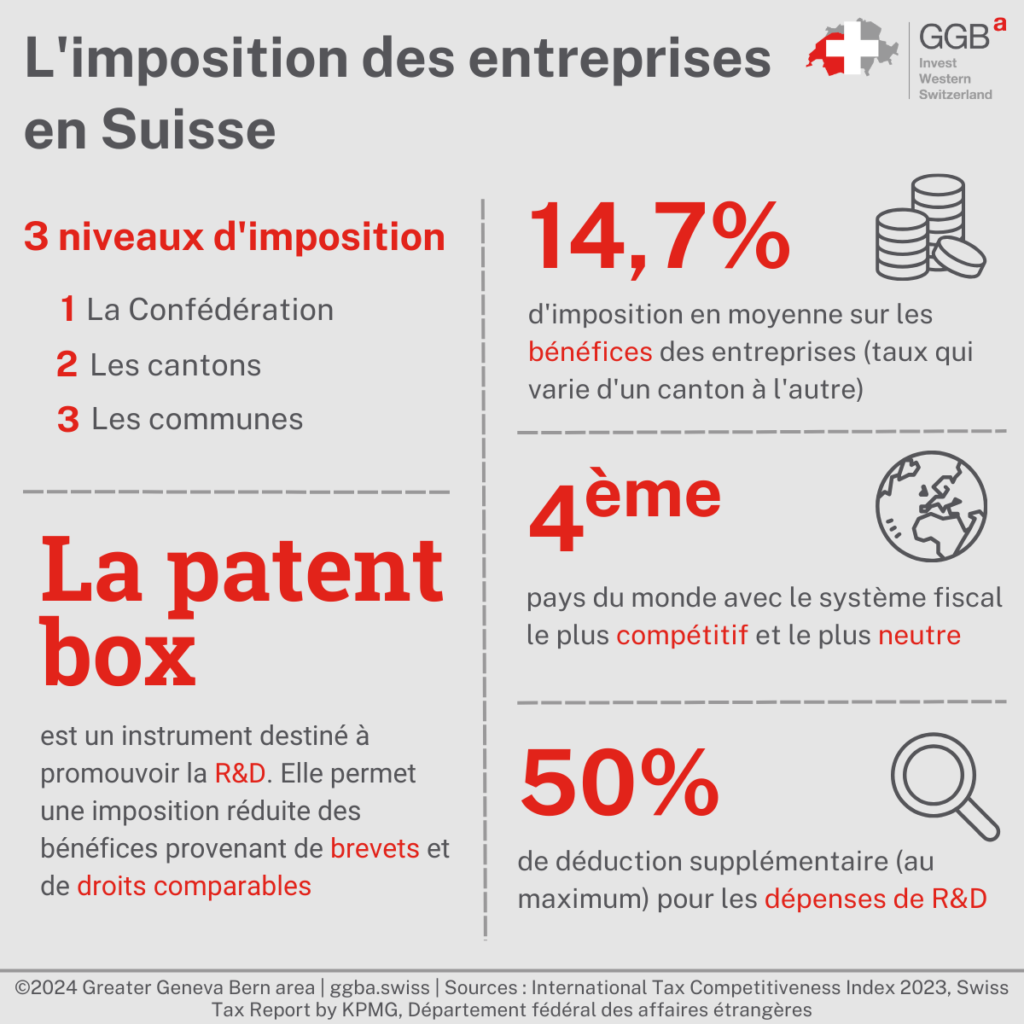

Le système fiscal suisse reflète la structure fédérale du pays. Ce dernier est composé de 26 cantons, regroupant 2’136 communes. La Confédération suisse confère aux cantons les pleins pouvoirs en matière d’impôts, à l’exception des taxes qui dépendent du gouvernement fédéral. Trois niveaux d’imposition prennent donc place en Suisse : le niveau fédéral, le niveau cantonal et le niveau communal.

Malgré la relative indépendance des cantons, la Loi fédérale sur l’harmonisation des impôts directs des cantons et des communes de 1990 a permis d’harmoniser les aspects formels des diverses lois fiscales cantonales. Cela a été le cas notamment pour la détermination du revenu imposable, les déductions, les périodes d’imposition ou encore pour les procédures d’évaluation. Néanmoins, les cantons et les communes disposent toujours d’une grande autonomie pour les aspects quantitatifs de la taxation. La charge fiscale varie donc toujours d’un canton et d’une commune à l’autre.

Imposition des personnes morales

Une personne morale est une entité qui détient une personnalité juridique, avec un nom et une adresse. Cette personnalité juridique lui donne accès à des droits ainsi qu’à des obligations. En outre, elle doit être représentée au minimum par une personne physique. L’imposition des personnes morales se répartit ensuite en deux niveaux : l’impôt sur les bénéfices (au niveau fédéral et cantonal) et l’impôt sur le capital. Voici les principaux aspects à connaître concernent ces différentes impositions.

L’impôt sur les bénéfices au niveau fédéral

La Confédération suisse prélève un impôt à taux fixe de 8.5% sur le résultat après impôts des entreprises et coopératives. Le taux d’imposition descend à 4.25% pour les associations, fondations et autres personnes morales, ainsi que pour les placements collectifs de capitaux. En outre, aucun impôt sur le capital n’est perçu au niveau fédéral.

Personnes assujetties

Les personnes morales assujetties à l’impôt sur les bénéfices au niveau fédéral sont, par exemple :

- Les sociétés anonymes ;

- Les sociétés à responsabilité limitée ;

- Les sociétés en commandite par actions ;

- Les coopératives ;

- Les associations ;

- Les fondations ;

- Les placements collectifs suisses possédant des immeubles en propriété directe.

Les entreprises ayant leur siège social ou leur administration effective en Suisse sont en principe considérées comme fiscalement résidentes en Suisse.

A noter que les sociétés de personnes (sociétés en nom collectif, en commandite et les raisons individuelles) ne sont pas imposables en tant que telles car ce ne sont pas des personnes morales, mais des personnes physiques. L’imposition des personnes physiques est abordée dans l’article L’imposition des personnes physiques en Suisse.

Revenu imposable

L’impôt sur le bénéfice est prélevé sur les recettes mondiales de l’entreprise résidente en Suisse, à l’exception des recettes imputables à des établissements stables à l’étranger. Les entreprises non résidentes doivent uniquement verser un impôt sur les bénéfices de source suisse. Ces derniers concernent les bénéfices et les gains en capital générés par des activités, des établissements stables ou des propriétés immobilières suisses. A noter que les recettes de propriétés immobilières comprennent les revenus du négoce de biens immobiliers.

Le revenu imposable est déterminé sur la base des comptes statuaires de l’entreprise suisse. Dans le cas d’une société étrangère, il se base sur les comptes de la succursale. De fait, si le principe de pleine concurrence est respecté, les dépenses comptabilisées selon le droit commercial sont déductibles d’impôt (hors certaines dispositions de correction fiscale). Les revenus des participations qualifiées (dividendes et gains en capital) sont indirectement exonérés d’impôt. Les pertes peuvent, quant à elles, être reportées à des fins fiscales pour un maximum de sept années.

Sous-capitalisation

Lorsqu’une entreprise possède des capitaux propres insuffisants par rapport à ses dettes, on parle de « sous-capitalisation ». En Suisse, l’Administration fédérale des contributions a défini des règles dites « Safe Harbour Rules » au regard d’éventuels financements externes, s’appliquant aux dettes envers les sociétés affiliées. Le financement par des tiers n’est pas concerné par ces dispositions.

Le montant maximal des capitaux étrangers admissibles provenant de sociétés affiliées est déterminé en attribuant à chaque catégorie d’actifs un certain taux de fonds propres minimal. Ce pourcentage est prescrit et généralement fondé à partir de la valeur sur marché. Toutefois, les valeurs comptables inférieures suffisent le plus souvent.

Les engagements envers les sociétés affiliées dépassant le niveau d’endettement autorisé sont considérés comme des fonds propres. Ils sont alors inclus au capital imposable dans le cadre de l’impôt annuel cantonal et communal sur le capital. Cependant, cela ne s’applique pas si l’on peut prouver que les conditions de financement sont conformes au principe de la pleine concurrence. La déduction d’intérêts passifs est calculée en multipliant le montant d’endettement autorisé par les taux maximum publiés par l’Administration fédérale des impôts. Si les intérêts payés aux détenteurs de participation dépassent les montants maximums autorisés, l’excès sera ajouté au bénéfice imposable si la conformité au marché n’est pas prouvée par une comparaison avec des tiers. De plus, de tels versements d’intérêts disproportionnés sont considérés comme une distribution dissimulée de bénéfices, qui est assujettie à l’impôt anticipé.

L’absence de consolidation de groupes en Suisse

La consolidation – qui consiste à regrouper les comptes annuels des différentes sociétés qui composent le groupe de l’entreprise – n’existe pas en Suisse. De ce fait, c’est un système d’imposition séparée des entités qui s’applique pour l’impôt sur le bénéfice.

L’impôt sur le bénéfice – niveau cantonal et communal

Grâce à l’harmonisation des impôts cantonaux et communaux, la plupart des règles de détermination des bénéfices susmentionnées s’appliquent en analogie au niveau cantonal et communal. Le taux d’imposition moyen sur les bénéfices réels combinés des sociétés imposées normalement est de 14,7% en 2022. Il varie selon le canton et la commune, pouvant aller de 11.5% à 21.04%.

Il est intéressant de noter que contrairement au droit fiscal fédéral, toutes les réglementations cantonales prévoient des régimes fiscaux particuliers dont les contribuables peuvent bénéficier s’ils remplissent les conditions fixées par la loi sur l’harmonisation des impôts.

La réforme de l’impôt sur les sociétés en Suisse

En 2019, la Suisse a aboli plusieurs régimes d’imposition des sociétés qui n’étaient plus reconnus internationalement. Afin de maintenir l’attractivité de la place économique suisse pour les entreprises, quatre mesures de compensation ont été mises en place.

1. Réduction des taux d’imposition des bénéfices

Grâce à la réforme fiscale, les taux d’imposition sur les bénéfices ont été réduits dans la plupart des cantons. Plus spécifiquement, ce sont ceux qui affichaient des taux d’imposition particulièrement élevés par rapport à l’ensemble du pays qui ont procédé à des réductions parfois importantes.

2. « Patent Box »

L’Ordonnance relative à la patent box permet une imposition réduite du bénéfice provenant d’un brevet ou d’un droit comparable au début de la période fiscale au cours de laquelle le droit est délivré. L’introduction de la patent box est obligatoire pour les cantons. L’allégement, qui varie d’un canton à l’autre peut aller jusqu’à 90%.

3. Déduction supplémentaire pour la recherche et le développement

Pour les dépenses de recherche et développement engagées en Suisse, les cantons peuvent appliquer une déduction supplémentaire facultative pouvant aller jusqu’à 50%.

4. Limitation des allégements

Chaque canton doit imposer une limite aux allégements dus à toutes les mesures alternatives (à l’exception de la solution du taux spécial). L’allégement maximal ne peut excéder 70% du bénéfice, les cantons ayant la possibilité de définir un plafond inférieur.

Impôt sur le capital

L’imposition sur le capital est perçue uniquement au niveau cantonal et communal. Il est calculé à partir du capital propre net de l’entreprise. Ce dernier désigne le capital social, les réserves ouvertes, les réserves latentes imposées, les surplus d’apport et les réserves légales. De plus, la base imposable comprend également :

- Toutes les provisions n’ayant pas été reconnues comme justifiées commercialement ;

- Les réserves cachées taxées ;

- Les dettes qui, sur le plan économique, s’apparentent à des fonds propres selon la réglementation suisse relative à la sous-capitalisation.

Le taux d’imposition varie selon le canton entre 0.001% et 0.51%. Les cantons peuvent accorder une réduction sur le capital imposable relevant de participations qualifiées, de brevets et de prêts à des sociétés du groupe. Certains cantons prévoient l’imputation de l’impôt cantonal sur le bénéfice à l’impôt sur le capital.

Les allégements fiscaux

Des allègements fiscaux sont accordés au niveau cantonal et communal. C’est également le cas au niveau fédéral mais uniquement dans certaines régions spécifiquement définies et pour des investissements approuvés, avec une durée maximale de dix ans.

Niveau fédéral

Le gouvernement fédéral a défini des communes urbaines régionales et des régions économiquement défavorisées. Dans ces zones, les entreprises peuvent bénéficier d’avantages fiscaux, comme l’exonération partielle ou totale de l’impôt sur le bénéfice durant au maximum dix ans. Cette mesure a pour vocation de diminuer les disparités régionales.

Des projets d’investissement qui remplissent certaines conditions peuvent également bénéficier d’exonérations fiscales. Ces conditions comprennent notamment la création de nouveaux emplois en lien avec l’activité et la réalisation d’investissements. En outre, ces projets doivent respecter certains critères afin de ne pas entrer en concurrence avec des entreprises existantes.

Niveau cantonal et communal

La plupart des cantons offrent des dégrèvements fiscaux partiels ou totaux sur les impôts cantonaux ou communaux durant dix ans au maximum, selon le cas d’espèce. Des allègements sont en particulier accordés en cas d’installation d’une nouvelle entreprise ou de projet d’expansion ayant une certaine importance économique pour le canton. La pratique diffère selon les cantons. La plupart des avantages fiscaux octroyés aux entreprises sont toutefois liés à la création de nouveaux emplois au niveau local (obligation de créer entre 10 et 20 emplois minimum dans la plupart des cantons).

En deux mots : le système fiscal suisse reflète la structure fédérale du pays. Chaque canton a ses propres particularités fiscales, ce qui permet aux entreprises souhaitant s’implanter en Suisse de trouver le lieu qui convient le mieux à leur projet. La Confédération suisse assure néanmoins une certaine harmonie entre les cantons afin d’éviter des disparités indues.

Le Greater Geneva Bern area (GGBa) est l’agence de promotion économique de Suisse occidentale. Si vous désirez en savoir plus sur l’impôt sur les personnes morales ou sur d’autres sujets susceptibles de vous aider dans votre implantation, contactez-nous.

Nos articles « Why Switzerland » sont susceptibles de répondre aux questions que vous vous posez.