Travailler en Suisse : les assurances sociales

Why Switzerland

Le système suisse des assurances sociales attache une grande importance à la responsabilité personnelle. De ce fait, la charge que représentent les impôts et les cotisations sociales reste très modérée en Suisse comparée à celle qui pèse dans d’autres pays.

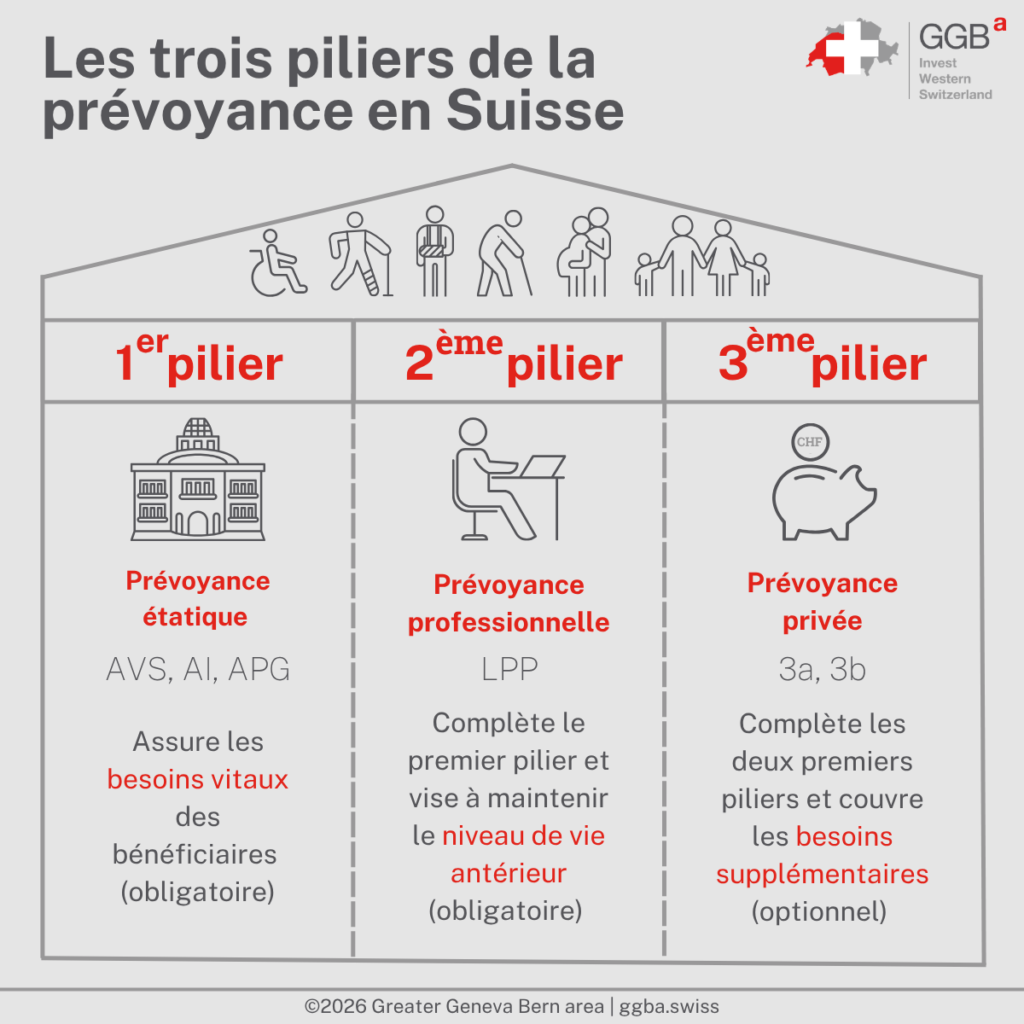

Le système de prévoyance suisse, qui concerne les assurances sociales, repose sur trois piliers :

- Le 1er pilier : les besoins vitaux de l’assuré sont garantis par l’assurance-vieillesse et survivants (AVS) et l’assurance-invalidité (AI). Ces assurances sont toutes deux publiques, obligatoires et financées par les cotisations (pourcentage du salaire) des employeurs et des employés, ainsi que par les impôts ;

- Le 2ème pilier : la prévoyance professionnelle (LPP) vient compléter le 1er pilier et permet de conserver le niveau de vie d’avant la retraite. La prévoyance professionnelle est financée par les cotisations (pourcentage du salaire) des employeurs et des employés ;

- 3ème pilier : la prévoyance individuelle et volontaire pour les salariés couvre les besoins personnels supplémentaires grâce à une épargne placée auprès d’une banque ou d’une compagnie d’assurances. Les mesures de prévoyance du 3ème pilier donnent parfois lieu à des avantages fiscaux.

Les trois piliers de l’assurance sociale sont complétés par l’assurance-chômage (AC), les allocations pour perte de gain (APG) couvrant la perte de revenu liée au service militaire, au service civil ou à la protection civile, ainsi que le maintien du salaire en cas de maternité, de paternité et d’adoption, et par les allocations familiales régies par la législation cantonale.

Assurance-vieillesse et survivants (AVS)

L’assurance-vieillesse et survivants verse des prestations aux personnes âgées (rente de vieillesse) ou aux survivants (rentes de veufs ou d’orphelins). Le montant de la rente dépend du niveau du revenu précédemment obtenu et de la durée des cotisations. Toutes les personnes qui sont domiciliées en Suisse ou qui y travaillent sont obligatoirement affiliées à l’AVS.

Les individus qui exercent une activité lucrative en Suisse sont tenus de verser des cotisations AVS payées pour moitié par les employeurs et pour moitié par les employés. Ces cotisations représentent 8,7% du salaire. C’est l’employeur qui les déduit du salaire de l’employé et qui les verse à la caisse de compensation. Dans le cas d’une activité lucrative indépendante, les travailleurs indépendants assument eux-mêmes l’intégralité de leurs cotisations personnelles. Ils bénéficient toutefois d’un barème dégressif : en-dessous de CHF 58’800.- de revenu, le taux de cotisation baisse. Il est possible de calculer en ligne le montant des cotisations des indépendants.

Les personnes sans activité lucrative qui vivent en Suisse, comme les étudiants, les invalides, les retraités ou les ménagères sont également mis à contribution. Leurs cotisations sont fixées en fonction de leur condition sociale. Il est également possible de calculer en ligne le montant des cotisations des personnes sans activité lucrative. L’assurance-vieillesse et survivants repose ainsi sur le principe de la répartition : la génération active finance les rentes des personnes âgées.

Si vous quittez la Suisse, vous n’êtes plus tenu de cotiser à l’AVS. Dans certains cas, par exemple si vous travaillez à l’étranger temporairement ou si vous travaillez pour un employeur suisse, vous pouvez, sous certaines conditions, continuer à cotiser en Suisse. Pour obtenir plus de détails sur les possibilités qui s’offrent à vous, vous pouvez vous adresser à votre caisse de compensation AVS, à la représentation suisse de votre futur pays d’accueil ou au Greater Geneva Bern area.

Il convient de noter que la réforme AVS 21, entrée en vigueur le 1er janvier 2024, a introduit un âge de référence unifié de 65 ans pour tous les assurés, en relevant progressivement l’âge de la retraite des femmes de 64 à 65 ans sur une période transitoire courant jusqu’en 2028.

Assurance-invalidité (AI)

L’assurance-invalidité a pour but la réadaptation ou la réinsertion des personnes en situation de handicap, dans la mesure où leur handicap est dû à une maladie, un accident ou une infirmité congénitale. De fait, une personne est considérée comme étant invalide quand elle ne peut pas exercer d’activité lucrative, ou uniquement partiellement, en raison d’une atteinte dans sa santé physique, psychique ou mentale.

C’est uniquement lorsque la réadaptation ou la réinsertion dans la vie active est impossible qu’une rente est versée, la réadaptation primant sur l’octroi d’une rente. Cette assurance est obligatoire, et les cotisations sont perçues en même temps que celles de l’AVS.

Le montant des rentes AI est calculé de la même manière que celui de la rente AVS : le montant de la rente est déterminé par la durée d’appartenance à l’assurance (période pendant laquelle l’assuré a payé les cotisations) et le revenu annuel moyen durant cette période. Les montants des rentes AI sont les mêmes que ceux des rentes AVS.

Assurance-accidents

Les employeurs sont obligés d’assurer tous leurs employés auprès de l’assurance accidents. Cette dernière couvre tous les travailleurs en Suisse contre les accidents professionnels, les maladies professionnelles et les accidents non professionnels pour les travailleurs occupés chez un employeur au-delà de 8 heures par semaine.

Pour financer l’assurance-accident, une cotisation est prélevée sur le salaire de l’employé. Les primes de l’assurance obligatoire contre les accidents et maladies professionnels sont à la charge de l’employeur, celles de l’assurance obligatoire contre les accidents non professionnels sont en principe à la charge du travailleur.

Assurance-maladie

L’assurance-maladie (aussi appelée « assurance de base » ou « assurance obligatoire des soins ») permet à toutes les personnes vivant en Suisse de bénéficier de soins de qualité. Elle offre une protection en cas de maladie, de maternité et d’accident, pour autant que les coûts ne soient pas pris en charge par une assurance-accidents.

L’assurance-maladie peut être choisie librement. La Confédération suisse met à disposition un calculateur des primes de l’assurance-maladie pour vous aider à faire le meilleur choix. Des assurances complémentaires peuvent en outre être conclues à titre facultatif. Les primes sont prélevées par personnes et non par revenu, dont le montant dépend la franchise annuelle choisie (entre CHF 300 et CHF 2’500 pour les adultes ; CHF 0 pour les enfants), du modèle choisi et de la commune de domicile. En général, les employeurs ne versent pas de cotisations à l’assurance-maladie.

Régime des allocations pour perte de gain (APG), maternité, paternité et adoption

Les allocations pour perte de gain (APG) constituent une assurance qui compense une partie de la perte de revenu des personnes effectuant un service militaire, civil ou de protection civile, ainsi que la perte de revenu liée à la maternité, à la paternité et à l’adoption. Cette assurance est obligatoire et financée par les cotisations AVS, payées à parts égales par l’employeur et l’employé.

Les mères ont droit à 14 semaines (98 jours) de congé maternité payé à 80 % de leur revenu moyen avant la naissance, avec un plafond journalier de CHF 220. Pour y avoir droit, la mère doit avoir été assurée obligatoirement auprès de l’AVS durant les neuf mois précédant la naissance, avoir travaillé pendant au moins cinq mois au cours de cette période et être en emploi au moment de l’accouchement. La protection contre le licenciement s’applique durant la grossesse et les seize semaines suivant la naissance. L’employée ne peut pas travailler pendant les huit semaines qui suivent l’accouchement.

Depuis le 1er janvier 2021, les pères ont droit à deux semaines (10 jours ouvrables) de congé paternité payé à 80 % du salaire, plafonné à CHF 196 par jour, à prendre dans les six mois suivant la naissance de l’enfant.

Depuis le 1er janvier 2023, un congé d’adoption de deux semaines est accordé au parent non biologique lors de l’adoption d’un enfant de moins de quatre ans, selon les mêmes conditions d’indemnisation que le congé paternité.

Assurance-chômage

L’assurance-chômage (AC) est un système qui permet aux travailleurs de maintenir un revenu partiel et limité en cas de chômage et de faciliter leur retour sur le marché du travail. Elle est obligatoire pour les travailleurs et financée à moitié par les employeurs et à moitié par les employés (chacun à hauteur de 1,1%). Les travailleurs indépendants ne peuvent généralement pas souscrire à cette assurance, même de manière facultative.

Pour bénéficier des indemnités de chômage, il est nécessaire de prouver au moins 12 mois de cotisations (c’est-à-dire de travail salarié) au cours des deux années précédant la demande d’indemnité. Les ressortissants de l’UE/AELE peuvent également bénéficier de cette assurance en tenant compte des cotisations versées dans leur pays d’origine, s’ils exercent un emploi assujetti à la cotisation en Suisse après leur arrivée. Pour faire valoir un droit à l’AC, il faut être apte au placement, c’est-à-dire disposé à accepter un travail convenable et à participer à des mesures d’insertion professionnelle et en mesure et en droit de le faire. Le montant de l’indemnité est généralement de 70% du salaire soumis à l’AVS (moyenne des six derniers mois, ou des douze derniers mois cotisés avant le chômage si ce montant est plus avantageux) ou de 80% pour les personnes ayant une obligation alimentaire envers des enfants, des personnes invalides ou percevant un revenu inférieur à CHF 3’797.-.

Le Secrétariat d’Etat à l’économie (SECO) met à disposition une ressource pour vous aider à bénéficier d’une assurance-chômage en cas de nécessité.

Prévoyance professionnelle

La prévoyance professionnelle (LPP) est un système qui vise à maintenir un niveau de vie stable pour les personnes exerçant une activité lucrative en les affiliant à une caisse de pension gérée par les employeurs et les salariés. Les cotisations sont placées en capital pour être converties en rente ou en capital lorsque l’assuré prend sa retraite. Les assurés épargnent donc pour les prestations qu’ils percevront plus tard. On estime que le montant perçu à la retraite, en alliant à la fois le 1er pilier (AVS) et le 2ème pilier (LPP), garantit un revenu d’environ 60% de celui gagné avant la retraite.

Allocations familiales

Les allocations familiales visent à compenser en partie les coûts subis par les parents pour l’entretien de leurs enfants. Pour toucher les allocations familiales, il faut être salarié, indépendant ou une personne sans activité lucrative avec un revenu annuel ne dépassant pas un certain montant (qui dépend du canton).

Dans tous les cantons, les parents reçoivent au minimum les allocations suivantes par enfant et par mois :

- Une allocation de CHF 215 par mois pour les enfants jusqu’à 16 ans ;

- Une allocation de formation de CHF 268 par mois pour les enfants entre 16 et 25 ans.

Les allocations familiales ne sont pas versées automatiquement : il est nécessaire de les demander. En tant que salarié, c’est l’employeur qui fera le nécessaire pour que vous puissiez les toucher. Si vous êtes indépendant, il vous faut alors vous adresser directement à votre caisse de compensation pour allocations familiales. Finalement, si vous ne travaillez pas il est nécessaire de s’adresser à la caisse de compensation AVS de votre canton. Il est possible de toucher rétroactivement des allocations familiales pour cinq ans maximum.

En deux mots : Le système d’assurances sociales de la Suisse assure la protection financière des personnes qui y vivent et travaillent, ainsi que de leur famille, face à des risques qu’ils ne pourraient pas gérer seuls. Empreintes d’une culture libérale, ces charges restent faibles comparées à celles d’autres pays d’Europe.

Le Greater Geneva Bern area (GGBa) est l’agence de promotion économique de Suisse occidentale. Si vous désirez en savoir plus sur les assurances sociales en Suisse ou sur d’autres sujets susceptibles de vous aider dans votre implantation, contactez-nous.

Nos articles « Why Switzerland » sont susceptibles de répondre aux questions que vous vous posez.