Les banques en Suisse

Why Switzerland

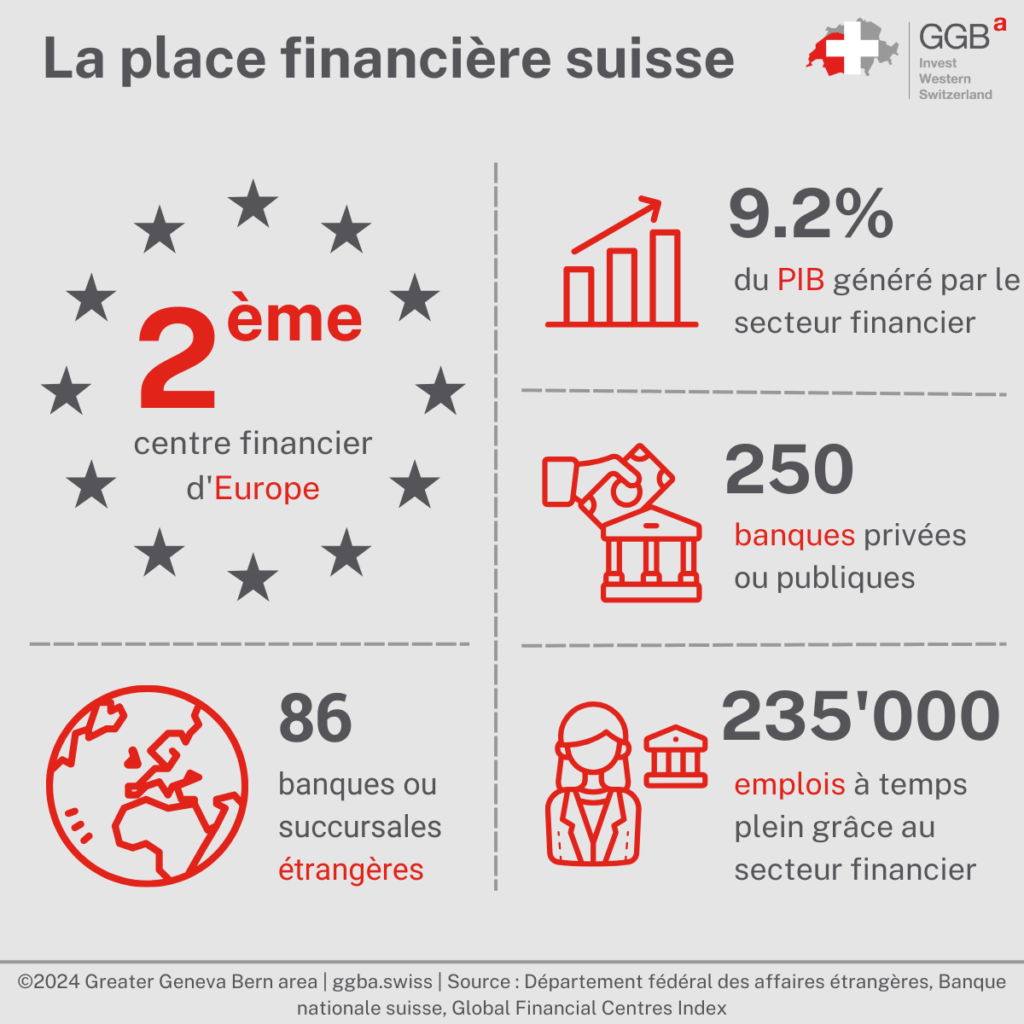

Les compagnies d’assurances, les banques et les caisses de pension sont des piliers de l’économie suisse : elles génèrent près de 10% du produit intérieur brut et contribuent largement à la compétitivité de la place financière suisse.

La place financière suisse en quelques mots

La Suisse est un lieu de choix pour les entreprises et les particuliers qui cherchent à placer leur argent en toute sécurité. Elle compte de nombreux établissements financiers, notamment la grande banque internationale UBS, ainsi que des banques privées plus petites proposant des services spécialisés tels que le financement du négoce de matières premières. En outre, il y a les 24 banques cantonales qui représentent environ un tiers des affaires nationales, et qui bénéficient de la garantie de la Confédération. La Suisse attire également les banques étrangères, avec près de 86 banques (ou succursales) étrangères présentes sur son territoire. Le pays est particulièrement réputé pour sa gestion professionnelle de fortune, avec un leadership mondial en matière de gestion de fortune transfrontalière depuis 2018.

Une stabilité multifactorielle

Le succès de la place financière Suisse résulte de la conjonction d’un grand nombre de facteurs. D’abord, la stabilité politique et macroéconomique du pays apparait comme des conditions nécessaires pour gagner la confiance des clients dans le secteur financier. Cette stabilité attire en effet les investisseurs qui cherchent à éviter les risques liés aux incertitudes politiques.

Le franc suisse participe également à la stabilité de la place financière suisse. La Banque nationale suisse, qui est en charge de maintenir la stabilité des prix, utilise différentes politiques monétaires pour atteindre cet objectif, notamment en ajustant les taux d’intérêt et en intervenant sur le marché des changes.

Finalement, grâce à un réseau fortement mondialisé et des infrastructures financières efficaces, les acteurs du marché peuvent gérer les valeurs patrimoniales et les risques de manière rentable et d’opérer une diversification internationale.

La surveillance du système bancaire

Comparativement aux autres pays, il existe relativement peu d’obstacles et de contraintes réglementaires dans le système bancaire suisse. Une autorisation est requise pour ouvrir une banque, exercer le commerce professionnel de titres, gérer des fonds et, dans certains cas, pour opérer comme gérant de fortune. Pour trouver des informations sur les exigences à remplir, il est nécessaire de consulter le site de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Cette dernière est une société de droit public suisse qui surveille plus de 500 établissements financiers. Son rôle est de protéger les clients des marchés financiers, à savoir les créanciers, les investisseurs et les assurés. Grâce à cette surveillance, elle renforce la confiance dans le bon fonctionnement, l’intégrité et la compétitivité de la place financière suisse. Cependant, le pouvoir législatif suisse encourage la FINMA à favoriser l’autorégulation et à lui accorder l’espace nécessaire. Aussi, les règles sont proposées entre autres par l’Association suisse des banquiers, et la FINMA est alors en charge de les approuver et de les imposer.

Toutes les banques en Suisse doivent disposer d’une licence. Les normes de surveillance appliquées se réfèrent non seulement à l’adéquation de la dotation en fonds propres et en capital des banques, mais aussi à l’éventail complet des règles prudentielles et déontologiques à respecter.

En cas de plainte concrète concernant une banque ayant son siège en Suisse, les clients peuvent s’adresser à l’Ombudsman des banques suisses, une instance d’information et de médiation neutre et gratuite.

Les prestations de services offertes par les banques suisses

Les banques en Suisse offrent aux particuliers et aux entreprises une vaste gamme de produits financiers et de services. Le système bancaire suisse étant conçu sur le modèle de la banque universelle, toutes les banques peuvent proposer l’ensemble des services bancaires. Voici quelques exemples de domaines d’application :

- Opérations de crédit et actives ;

- Gestion de fortune et conseil en placement ;

- Placements institutionnels ;

- Trafic des paiements ;

- Opérations passives ;

- Opérations d’émission ;

- Opérations sur titres ;

- Analyse financière.

Cela n’empêche toutefois pas la spécialisation de certains groupes bancaires dans des domaines détermines.

Ouvrir un compte bancaire en Suisse

En principe, tout adulte (18 ans révolus) peut ouvrir un compte bancaire en Suisse. Les banques se réservent toutefois le droit de refuser des clients. La majorité des banques suisses n’exigent aucun apport minimal pour les comptes d’épargne et les comptes courants traditionnels.

De plus, de nombreuses banques proposent, en dehors des comptes en francs suisses, des comptes en euros, en dollars américains ou dans d’autres monnaies.

La garantie des dépôts par les banques en Suisse

Esisuisse est un organisme d’autorégulation des banques en Suisse qui assure la protection des dépôts des clients. Toutes les banques ayant une succursale en Suisse doivent être membres de cet organisme. En cas de faillite d’une banque ou d’un négociant en valeurs mobilières, esisuisse assure le remboursement des épargnes des clients jusqu’à un montant maximal de CHF 100’000.-. Cette garantie est valable par client et par établissement. Elle permet ainsi d’assurer une protection efficace des épargnants en Suisse.

Fonction de la garantie des dépôts (esisuisse)

Si la FINMA décide de fermer un établissement financier, les fonds disponibles seront utilisés en priorité pour rembourser immédiatement les dépôts privilégiés. Ces derniers désignent les dépôts jusqu’à un montant maximal de CHF 100’000.- par client et établissement financier (dans chaque monnaie). Si ces fonds ne suffisent pas, esisuisse intervient pour rembourser les dépôts garantis des clients. Pour cela, esisuisse se procure les fonds nécessaires auprès de ses membres (tous les établissements financiers en Suisse sont obligatoirement membres) en utilisant une procédure de recouvrement direct, et les transmet au liquidateur mandaté par la FINMA dans un délai de 20 jours ouvrés. Esisuisse dispose d’un maximum de 6 milliards de francs suisses pour cette opération. En outre, les établissements financiers doivent conserver en permanence des liquidités équivalant à la moitié de leurs cotisations maximales obligatoires à esisuisse en plus de la liquidité imposée par la loi.

En deux mots : les banques suisses sont considérées comme très fiables et stables, avec une réglementation stricte qui garantit la sécurité des dépôts et une confidentialité des comptes bancaires qui est très respectée. Cela fait de ces dernières un choix privilégié pour les personnes et les entreprises soucieuses de protéger et de gérer leur patrimoine.

Le Greater Geneva Bern area (GGBa) est l’agence de promotion économique de Suisse occidentale. Si vous désirez en savoir plus sur les formes juridiques des entreprises en Suisse ou sur d’autres sujets susceptibles de vous aider dans votre implantation, contactez-nous.

Nos articles « Why Switzerland » peuvent répondre aux questions que vous vous posez.